在經歷了一年前同期的股價高點后,完美世界(002624.SZ)的“不完美”業績引發輿論關注。

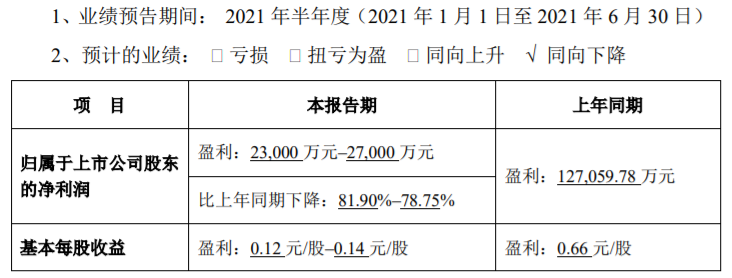

近日,完美世界發布2021年上半年業績預告顯示,預計2021年上半年歸屬于上市公司股東的凈利潤為2.3億元~2.7億元,相較于上年同期的12.71億元同比下降81.90%~78.78%。業績預告發布后,7月12日,超300億市值的游戲龍頭公司完美世界跌幅超8%,收報于18.80元。

數據來源:完美世界上半年業績預告

截至7月26日,盤面上,完美世界股價持續下跌,開盤18.69元/股,收報于17.04元/股,跌幅達9.75%,較去年同期的股價巔峰期的42.85元/股,跌幅已超60%,而年內累計跌幅已超42%。針對相關問題,《商學院》記者發送采訪函致完美世界官方,截至發稿前,對方未予回復。

不過,完美世界的下跌走向并非行業“獨秀”。7月26日,網絡游戲板塊跳水,板塊指數跌近5%,《商學院》記者發現,在成分股中,三七互娛、凱撒文化、完美世界、游族網絡、吉比特幾近跌停,迅游科技、盛天網絡、巨人網絡等跟跌。此外,近期有部分上市游戲公司發布了上半年業績預告,如三七互娛、昆侖萬維等均出現了凈利潤同比下降的情況。業內人士認為,股價短期浮動屬正常情況,而短期的利空并不等同于游戲公司的長期發展。

另一方面,與完美世界“不完美”股價相對應的,是多家機構密集對完美世界進行調研,并持買入及增持評價。山西證券表示,完美世界未來一到兩年產品周期規劃明確,短期業績波動不改公司向上發展曲線。

完美世界的“不完美”業績

7月9日,完美世界發布今年上半年業績預告,歸屬于上市公司股東凈利潤為2.3億元~2.7億元,同比下降78.75%~81.9%。

完美世界游戲是完美世界控股集團的業務板塊之一,也是中國最早自主研發3D游戲引擎的游戲企業。今年來陸續推出了《誅仙》《完美世界》《新笑傲江湖》手游等多款精品游戲,旗下產品出口至100多個國家和地區。據官方數據顯示,完美世界近三年游戲業務凈利潤實現了19.70%的年復合增長率;伽馬數據顯示,2020年完美世界核心品類MMORPG的市場占有率達24.40%。

那么,完美世界緣何上交“不完美”成績?

數據顯示,2018年至2020年,完美世界營業收入從80.338億元增長至102.248億元,但同期歸屬母公司股東的凈利潤卻從17.061億元下降至15.485億元。今年上半年業績預告中,歸屬母公司凈利潤更是同比下滑約80%。對此,完美世界解釋,一是受去年疫情影響“宅經濟”帶來了游戲板塊的高基數,此次屬自然回落;二是公司新游戲在上線初期集中進行大量市場推廣,費用一次性計入當期,同時在游戲過程中,玩家充值確認為收入遞延計入后期;三是公司調整海外游戲布局,關停部分表現不達預期的海外游戲項目,并優化相關項目人員等,因此在報告期內產生了一次性虧損約2.7億元。

截至7月26日,完美世界股價大跌9.75%,創近1年新低。并且已連續3天收盤于年線之下,股價略顯疲軟。但與之相對的,是安信證券、東北證券等機構在最新研報中對完美世界維持“買入”評級。安信證券表示,預計公司下半年新游陸續上線后有望貢獻全新增長點、帶動公司業績重回增長通道。東北證券認為,公司上半年利潤受到多方面影響,均系短期因素,仍看好新的上線游戲及后續產品管線。

對于凈利潤的持續下滑,互娛行業分析師馬景(化名)表示,“完美世界凈利下降的原因首先是完美官方提到的,上半年公司推出的新游戲在上線初期集中進行大量市場推廣,但充值確認為收入將遞延計入后期,這里面就包含了《夢幻新誅仙》等買量成本較高,推廣力度較大的作品。另外,看公司往年的財報也能發現公司有部分商譽減值,部分商譽減值也會攤薄公司的歸母凈利潤。”

游戲產業時評人張書樂在接受《商學院》記者采訪時分析,“股價下跌的主要影響來自完美世界的業績縮水以及海外戰略的調整。但事實上,對于完美世界這樣一個老牌游戲公司來說,在沒有特別爆款的前提下,還是比較穩健的。至于海外戰略,過去以東南亞為主攻方向的完美,確實在當下游戲出海大趨勢奔向歐美的態勢下,有必要進行一系列的調整來完善自己的格局。因此,其業績短期震蕩,并不值得焦慮。”

游戲板塊跳水,游戲業買量成疾

不過,完美世界的短期利空也是行業內的一個縮影。2020年的疫情讓游戲“宅經濟”獲得紅利,完美世界也因而達到股價高點42.85元/股,但隨著疫情在國內的快速控制,游戲板塊出現了集體下滑趨勢。

截至7月26日收盤,網絡游戲板塊跳水跌幅明顯。數據顯示,其中三七互娛跌停,凱撒文化、完美世界、游族網絡、吉比特則分別下跌9.85%、9.75%、9.25%和8.78%;盛天網絡、迅游科技、博瑞傳播和巨人網絡等跟跌,均跌幅超6%。

對于游戲股的下跌走勢明顯,中娛智庫首席分析師高東旭認為,游戲賽道在資本市場是一個特殊的領域,作為文化產業,國家政策的調整和變動會對行業有較大影響。“比如包括但不限于未成年保護法,工業和信息化部、網信辦最近發布的《關于移動APP和網站的規范治理的通知》,以及最近互聯網反壟斷結果的陸續出臺,雖然不是針對游戲行業的,但資本市場現狀過度反應,加上在政策的連帶效應下,讓資本市場對互聯網概念公司的信心受到了影響,導致了游戲股跌幅趨勢明顯。”

馬景則認為,游戲行業股的全線下跌首先還是買量的問題。“游戲企業的買量成本居高不下,但用戶轉化率降低,通過買量獲取的用戶黏性也不夠強。但事實上,A股大量公司還是比較依賴買量的。”

完美世界上半年業績公告解釋,凈利下降的原因之一便是公司新游戲在上線初期集中進行大量市場推廣。數據顯示,完美世界2018年至2020年的營銷費用分別是8.8億元、11.5億元和18.3億元,分別同比增長18%、30%和60%。而三七互娛也在業績公告中顯示了類似的說辭,公告顯示,今年上半年三七互娛凈利潤同比下降49.99%~54.11%,其原因是報告期內上線的《榮耀大天使》《斗羅大陸:武魂覺醒》等游戲持續增大流量投放,使得上半年銷售費用大幅增加。

與此同時,國內游戲買量競爭趨勢正在加劇。華安證券最新研報數據顯示,從買量市場方面來看,在2020年上半年廣告市場整體低基數之上,2021年上半年游戲買量規模大幅回升,素材投放數同比增長112.83%。從買量平臺分布來看,字節跳動旗下巨量引擎、騰訊廣告、快手穩居第一梯隊,其中在巨量引擎的買量投放占比已超過50%,快手則后來居上、占比提升至6.63%。同時,抖音、今日頭條、快手等大DAU流量平臺的崛起,為游戲廠商提供了更低成本的分發渠道和更有針對性的口碑營銷。

不過,張書樂也表示,“買量只是游戲營銷的一個渠道,就如通過和應用商店合作并得到推薦一樣,都屬于一種宣發、推廣渠道,并不唯一,也不該被神化。買量能快速獲得用戶,但如果游戲體驗不足,則用戶流失亦快,最終難免陷入持續買量與持續流失的一種惡性循環之中。”

在文淵智庫研究員王超看來,“公司的股價漲跌必然伴隨著一些市場情緒,短期的股價并不好預測,但從整體來說,游戲賽道是一個高ROE(凈資產收益率)的行業,相較傳統行業,游戲行業的毛利率和凈利率都比較高。”同時,王超也表示,“目前游戲行業的競爭激烈,玩家對于國內的游戲廠商期待值較高,因為隨著越來越多各種類型的游戲出現在市場上,消費者對粗糙游戲的容忍度也不高,而很多砸錢買量圖賺短期快錢的游戲企業在未來不會受到消費者的歡迎。”

同時,高東旭認為,在互聯網和移動流量越來越稀缺的情況,游戲買量意味著更高的成本投入和風險。而除了買量,回歸游戲產品的本質更為重要,其中,爆款游戲是游戲公司盈利的必要條件。

游戲業的買量與爆款

難出“困局”,如何破?

一方面,買量是游戲宣發過程的必要環節,可以增強銷量,快速獲得用戶,但另一方面純買量的打法在越多越多游戲廠商擠入市場的同時也在逐漸被市場拋棄。

馬景認為,“此前游戲界的買量更加傾向于計算收益,也就是公司投入的廣告數量和產品的ROI比重是大致可以計算的,所以先前很多游戲生命周期很短,通過買量實現一波收益。但是隨著玩家對游戲質量要求的提升,純買量的打法開始被拋棄,大量游戲開始關注‘買量+產品質量’打磨,產品周期也因此更長。同時,買量模式也發生了改變,比如最近完美世界的《夢幻新誅仙》,請了李沁、張哲瀚,還有PDD,明星、KOL都有,投放周期也相對較長,不只是單純轉換用戶,而是用內容更豐富的買量模式去吸引玩家,更加傾向長線運營。”

此外,游戲陀螺數據顯示,騰訊2015年發行的《王者榮耀》即使到了2018年依舊為騰訊帶來iOS端單月近9億元的流水,而網易2016年公測的《陰陽師》流水在2016年也為網易帶來了平均每月7.5億元-10億元的流水。還有大眾所熟知的《英雄聯盟》《夢幻西游》《穿越火線》等都在彼時成為了游戲爆款。雖然其中必然有騰訊及網易這種龍頭公司自身所帶的流量及渠道優勢,但游戲產品質量和其玩法才是其成為游戲爆款的核心,而游戲爆款恰恰是企業的盈利關鍵。

不過,游戲爆款的打造并不容易。“游戲爆款如何打造一直是業內存在的問題,”王超認為,“目前很多游戲公司依舊有著模式和路徑依賴,想賺快錢,用很低的成本研發或者復制出一個粗糙的游戲,通過宣發來很快回本,但這種公司的產品競爭力是沒有增加的。”

顯然,目前市場上雖然出現了流量大火的《摩爾莊園》《萬國覺醒》《原神》等游戲,但距離《王者榮耀》發行的六年來,市面上并沒有出現第二個超過《王者榮耀》的游戲爆款。從時間及產品周期來說,業內一直存在游戲爆款難出的“困局”。那么,這個局怎么破?

在張書樂看來,游戲爆款本身對游戲的新玩法、新體驗有一定的要求,而新玩法體驗只是必要條件,它是否能夠有效地達成并且能夠讓玩家滿意,則是游戲廠商需要去“賭”的地方。因此,往往大多數時候,一些游戲廠商會選擇跟風,在其他公司創新玩法并獲得窗口期的紅利后,跟風跟進,讓整個模式變成一種主流游戲或熱門游戲類型,獲得收益。張書樂認為,“因而,創新與跟風是一奶同胞的兄弟,小公司往往會選擇創新來打破瓶頸,但也會用跟風來先保證收益的穩定;大公司則會廣泛推出游戲‘碰’爆款,但也會看到游戲風向標出現新的爆款可能而利用自己的研發運營能力,快速復制粘貼、完成跟風、整體來說,這些是游戲行業比較穩健的打法。”

張書樂表示,“打造游戲爆款,關鍵還是創新,在游戲體驗上創新。但同時,一個游戲公司的長期發展不能光看爆款,還需要看其‘續航力’與‘爆發力’,這兩者是指游戲公司在研發和運營上的積累,日常穩健就是續航力,有能力研發爆款則是爆發力。”

馬景分析,“從近些年真正火起來的游戲來看,比如《萬國覺醒》在海外先上,然后反向出海,結合豐富的玩法和較為優質的完成度,火起來并且長期位于榜單前列。再比如《原神》,其3A、海外評論和畫風也是其火起來的重要特點。其他所有真正能稱得上爆款的游戲,事實上都有自己獨有的特點。所以并不是說要滿足幾個條件,那這個游戲產品就可以成為爆款,而是要抓住用戶需要且未被滿足的需求,并以獨有(或者特色)的方式去填補需求,才會誕生爆款。但這一切都是延伸,最重要的還是游戲的核心玩法以及游戲質量。”

-

天天觀熱點:上交所將重點推動融資租賃企業深度參與資產證券化市場上交所相關業務負責人表示,今年,上海證券交易所將重點推動融資租賃企業深度參與證券化市場,提升資產盤活規模及效率,降低...

天天觀熱點:上交所將重點推動融資租賃企業深度參與資產證券化市場上交所相關業務負責人表示,今年,上海證券交易所將重點推動融資租賃企業深度參與證券化市場,提升資產盤活規模及效率,降低... -

天天快看點丨碳酸鋰跌破30萬供給端挺價情緒已現 不排除近期企穩回升的可能目前市面上有貿易商正在以更低的價格進行拋售。有鋰礦上市公司在電話會議上表示,碳酸鋰價格下行,產業鏈面臨較大壓力。有分...

天天快看點丨碳酸鋰跌破30萬供給端挺價情緒已現 不排除近期企穩回升的可能目前市面上有貿易商正在以更低的價格進行拋售。有鋰礦上市公司在電話會議上表示,碳酸鋰價格下行,產業鏈面臨較大壓力。有分... -

環球聚焦:教育部等五部門:全面規范校外培訓機構財務管理活動非營利性校外培訓機構成立后,舉辦者、負責人、實際控制人不得以任何方式抽逃出資,不得通過拆借資金、無償使用等方式占用、...

環球聚焦:教育部等五部門:全面規范校外培訓機構財務管理活動非營利性校外培訓機構成立后,舉辦者、負責人、實際控制人不得以任何方式抽逃出資,不得通過拆借資金、無償使用等方式占用、... -

新能源車價格戰正酣 降價潮向產業鏈蔓延年初特斯拉降價將一眾造車新勢力卷入價格戰,3月份東風系的降價補貼再次席卷汽車行業,燃油車企紛紛入局,新能源汽車品牌也無...

新能源車價格戰正酣 降價潮向產業鏈蔓延年初特斯拉降價將一眾造車新勢力卷入價格戰,3月份東風系的降價補貼再次席卷汽車行業,燃油車企紛紛入局,新能源汽車品牌也無... -

世界熱點!多家銀行被機構密集調研?開年以來,累計已有15家銀行獲得機構調研,其中長三角區域上市銀行仍然備受資本青睞。據wind數據統計,截至發稿,蘇州銀行...

世界熱點!多家銀行被機構密集調研?開年以來,累計已有15家銀行獲得機構調研,其中長三角區域上市銀行仍然備受資本青睞。據wind數據統計,截至發稿,蘇州銀行...

-

天天觀熱點:上交所將重點推動融資租賃企業深度參與資產證券化市場

2023-03-24 13:37:48

-

天天快看點丨碳酸鋰跌破30萬供給端挺價情緒已現 不排除近期企穩回升的可能

2023-03-24 10:27:57

-

環球聚焦:教育部等五部門:全面規范校外培訓機構財務管理活動

2023-03-24 09:39:02

-

新能源車價格戰正酣 降價潮向產業鏈蔓延

2023-03-24 08:26:02

-

世界熱點!多家銀行被機構密集調研

2023-03-24 08:36:46