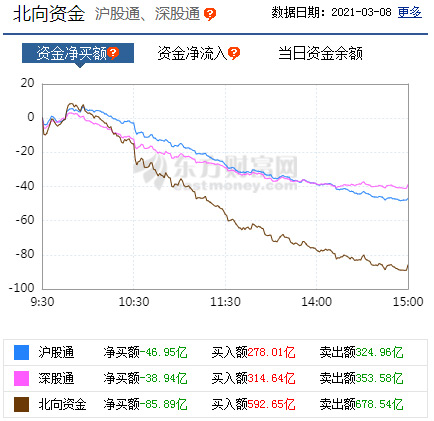

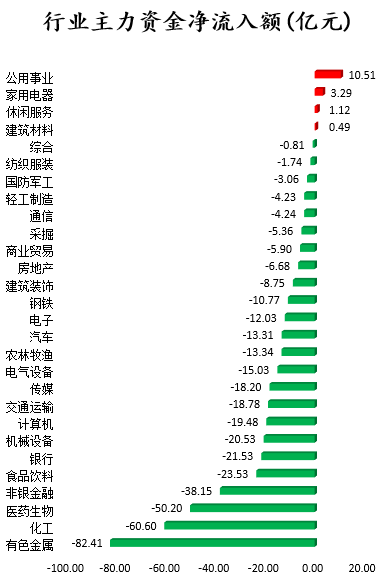

A股三大指數今日集體收跌,其中滬指下跌2.30%,收報3421.41點;深證成指下跌3.81%,收報13863.81點;創業板指下跌4.98%,收報2728.84點。兩市合計成交9792.87億元,行業板塊大部分下跌,電力板塊逆市上漲,白酒、光伏、軍工等抱團板塊繼續殺跌。北向資金今日凈賣出85.89億元。

對于后市大盤走向,機構紛紛發表看法。

中信證券表示,A股已經步入“慢漲三部曲”中的平靜期,市場有底有壓。貨幣寬松邊際變化的預期壓制美股估值,預計美股本輪仍有10%左右的調整空間。國內“兩會”政策符合預期,A股市場流動性仍處于緊平衡狀態。平靜期中新主線的配置價值在提升,包括月度維度的金融、順周期板塊,“碳中和”主題;季度維度的科技與國防安全,以及疫情受損行業恢復主線。

海通證券指出,美債利率對A股是短期擾動,A股牛市格局沒變:企業盈利仍在回升中、市場情緒雖偏高但未極端。高質量發展背景下無需糾結6%的GDP目標,科技創新、擴大內需、低碳經濟是今年“兩會”重要亮點。高波動和輪漲是牛市后期特征,短期復蘇邏輯的后周期占優,如資源和金融,輪漲后重視科技+大眾消費。

中信建投證券分析,A股市場延續了波動下跌,與前期判斷相符。兩會之后,中國經濟仍然在景氣中平穩運行,PPI價格水平值得關注。當前驅動市場的主要是中國信貸利率上升和海外復蘇兩條主線。這種情況下,銀行、化工、交通運輸、景點等行業的景氣程度持續改善,將成為階段性占優行業。從長期來看,高端制造、科技創新仍然值得投資者堅持。

國泰君安證券指出,近兩周以來由于海外通脹預期的上升以及投資者對貼現率的擔憂,A股市場尤其是前期抱團股出現迅速且猛烈的調整。當前的問題其實更多的是結構性矛盾,而非總量問題。在中小盤結構當中,周期公司數量與市值占比均相對更高,隨著經濟復蘇的縱深與景氣的擴散,更多的抱團外的行業、公司有望進入盈利和估值的改善。另一方面,利率的上升一部分反映的是經濟增長的加快,其次是通脹預期的上行,在短期劇烈的通脹預期波動后,未來通脹預期的斜率有望收斂,恐慌情緒也有望逐步緩和。

華泰證券表示,政府工作報告重提保證流動性“合理充裕”,有望進一步推動期限利差修復,緩解國內流動性擔憂,美國非農就業數據強勁+1.9 萬億美元刺激擴容計劃過會背景下,美債長端利率“易上難下”,對應外資重倉股/機構抱團股在貼現率回升下或繼續有估值壓力,中證500依舊占優。今年政府工作報告文本重點聚焦“先進制造”、“碳達峰”、“數字中國”三大產業關鍵詞,從歷史規律看,兩會結束至4月政治局會議召開期間,歷年兩會“特質性”熱點板塊或有表現機會,建議布局中證500中與上述三大熱詞相關的二線龍頭,此外,亦可戰術布局國有大行地產公用事業等絕對低估值龍頭。

安信證券分析,從短期來看,美債收益率上行速度有所趨緩,并且近期美股對利率波動的反應已有趨于鈍化的跡象。另一方面,A股內部前期估值極端分化的情況已出現大幅收斂,接近過去十年均值水平。同時,微觀流動性整體穩定。預計短期市場有望企穩,但產生顯著反彈行情的條件目前尚在孕育中,預計更強的反彈動力需要等一季報預期升溫等條件配合,短期市場大概率以交易性機會為主。

國盛證券表示,調整之后,反攻號角已經吹響。未來一個月,市場將再次進入上行窗口。經歷春節假期以來的連續調整后,當前市場已回吐年初以來全部收益,由于前期快速上漲而累積的畏高、獲利了結情緒已顯著釋放。從短期來看,一方面當前國內通脹壓力仍較小,不會對貨幣政策形成制約,資金面維持相對寬松。另一方面,隨著后續經濟持續復蘇、通脹回升,企業盈利也將繼續改善。全球貨幣政策維持寬松,財政刺激也持續加碼。3月6日美國參議院已通過1.9萬億美元的紓困法案。待下周眾議院通過后,該經濟刺激計劃將遞交給拜登并正式落地。

開源證券指出,核心資產大幅回撤后,投資者開始關注抄底核心資產策略的可行性,從回本時間來看,已經調整的白馬股增速平穩可能是負擔,確定性意味著沒有預期差,股價可能需要長時間的估值消化。當下應該配置:以地產、保險、銀行、交通運輸、鋼鐵、采掘、建筑、農林牧漁(養殖、種植鏈)為代表的PB-ROE視角的價值股。全球高名義增長下押注景氣擴散,其中傳媒、計算機個股機遇較多。

-

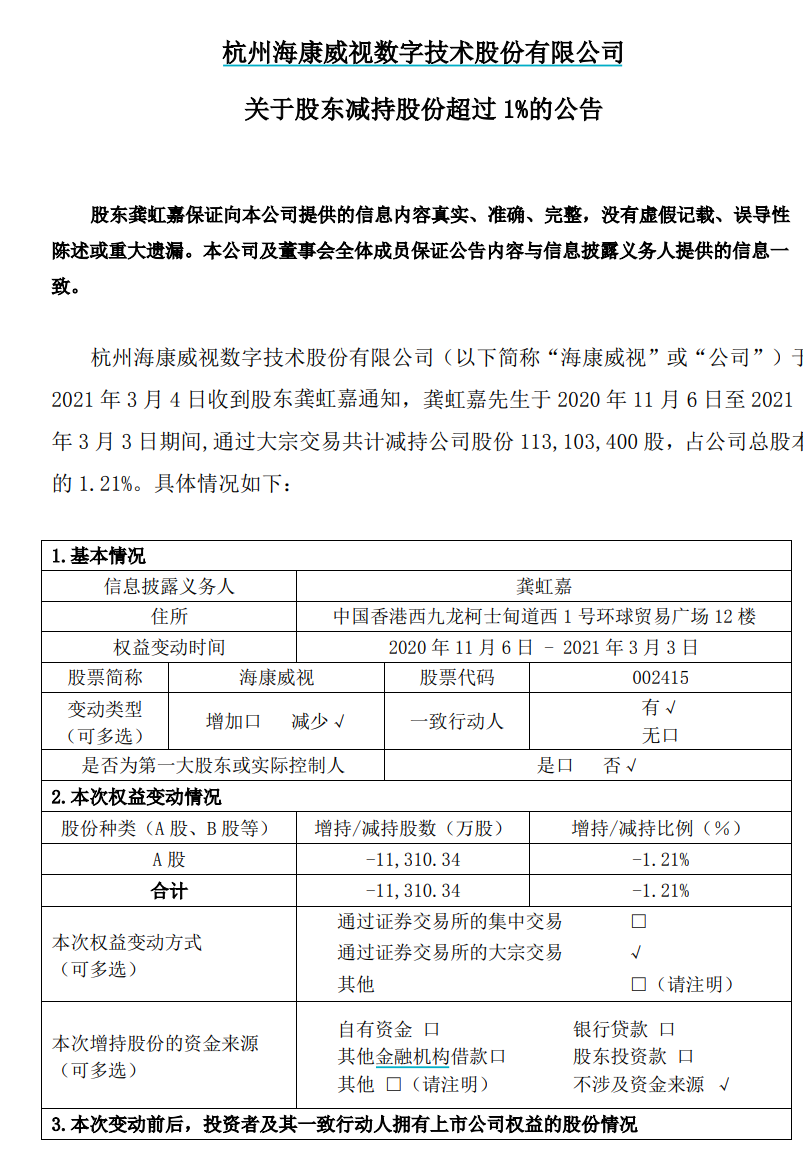

最牛天使投資人 5000億白馬股遭大減持4日,恰逢A股罕見大跌,扎心的消息又出來:減持王又出手了!傳奇大佬龔虹嘉剛剛宣布,減持安防龍頭股海康威視1 13億股占公司...

最牛天使投資人 5000億白馬股遭大減持4日,恰逢A股罕見大跌,扎心的消息又出來:減持王又出手了!傳奇大佬龔虹嘉剛剛宣布,減持安防龍頭股海康威視1 13億股占公司... -

A股三大股指全天單邊下挫 大漲大跌輪番上演這幾天,A股玩起了蹦極,大漲大跌輪番上演,當真是折磨死人。對于那些持有抱團股的投資者來說,更是春節過后就沒開心過。領頭...

A股三大股指全天單邊下挫 大漲大跌輪番上演這幾天,A股玩起了蹦極,大漲大跌輪番上演,當真是折磨死人。對于那些持有抱團股的投資者來說,更是春節過后就沒開心過。領頭... -

行業板塊普漲 稀土永磁概念領漲A股三大指數今日集體收漲,其中滬指上漲1 21%,收報3551 40點;深證成指上漲2 41%,收報14857 34點;創業板指上漲2 77%,收報2994 75點。兩市

行業板塊普漲 稀土永磁概念領漲A股三大指數今日集體收漲,其中滬指上漲1 21%,收報3551 40點;深證成指上漲2 41%,收報14857 34點;創業板指上漲2 77%,收報2994 75點。兩市 -

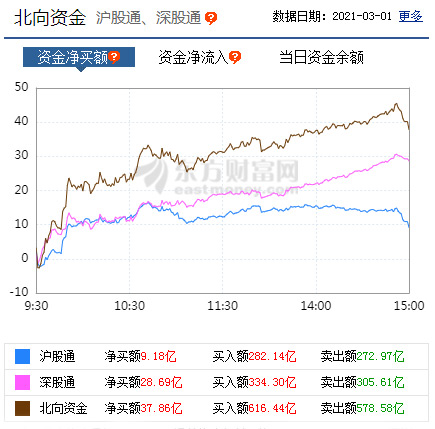

行情進入3月份,市場能否繼續走強?經歷了上周的急跌之后,周末多家券商研判,本周A股或迎來反彈行情。果不其然,3月1日早盤,A股全面反彈,超3200只個股上漲,...

行情進入3月份,市場能否繼續走強?經歷了上周的急跌之后,周末多家券商研判,本周A股或迎來反彈行情。果不其然,3月1日早盤,A股全面反彈,超3200只個股上漲,... -

奢侈品消費升溫 品牌店前排起長龍大排長龍!它在國內火了!二手的竟比專柜價還貴?!相關職業成香餑餑…有數據顯示,2020年中國個人奢侈品市場同比增長48%,達...

奢侈品消費升溫 品牌店前排起長龍大排長龍!它在國內火了!二手的竟比專柜價還貴?!相關職業成香餑餑…有數據顯示,2020年中國個人奢侈品市場同比增長48%,達...

-

最牛天使投資人 5000億白馬股遭大減持

2021-03-05 08:28:57

-

A股三大股指全天單邊下挫 大漲大跌輪番上演

2021-03-05 08:27:33

-

行業板塊普漲 稀土永磁概念領漲

2021-03-01 15:33:02

-

行情進入3月份,市場能否繼續走強?

2021-03-01 15:31:01

-

奢侈品消費升溫 品牌店前排起長龍

2021-02-22 09:01:50